تعریف حساب صندوق

اولین حساب دارایی جاری هر موسسه که شامل کلیه وجوه نقد، چک ، حواله بانکی، مسکوکات و کلیه اوراقی که با ارئه به بانک امکان وصول مبلغ معادل آن است. وجهی که در حساب صندوق قرار گرفته شامل هیچ محدودیتی نیست و به طور کلی دارای ماهیت بدهکار است و هرگز نبابد بستانکار باشد.

به طور خلاصه اگر بخواهیم تعریف ساده از صندوق داشته باشیم، به وجوه نقدی که به منظور پرداخت و دریافت های روزانه در هر موسسه مورد استفاده قرار میگرد، در اصلاح صندوق گفته می شود.

به این ترتیب کلیه وجود دریافتی به حساب صندوق اضافه و تمامی وجوه پرداختی از آن کسر خواهد شد و مانده منفی یا بستانکار نخواهد داشت. در برخی از موسسه ها به دلیل حجم عملیات روزانه نیاز به تعریف چندین صندوق است که در نرم افزار حسابداری هوشمند نیز این قابلیت در نظر گرفته شده است.

حساب صندوق در چه شرکت هایی مورد استفاده قرار می گیرد؟

در موسسات و واحد های کاری ( هایپر مارکت، فروشگاه زنجیره ای و …) که فرآیند کاری آنها دریافت و پرداخت وجه نقد است، از حساب صندوق استفاده می شود. اکثر فعالیت های مالی این موسسات با حساب صندوق ارتباط نزدیک دارد. به همین دلیل است که تعریف صحیح حساب صندوق در نرم افزار فروشگاه زنجیره ای یا نرم افزار هایپر مارکت از اهمیت بسزایی برخوردار است.

توجه کنید که حساب صندوق با حساب تنخواه کاملا متفاوت است و تنخواه به منظور پرداخت های جزئی و روتین شرکت مورد استفاده قرار می گیرد.

با توجه به مطالب گفته شده می توان نتیجه گرفت که بیشترین استفاده از حساب صندوق مربوط به هایپرمارکت ها و سایر فروشگاه های خرده فروشی است. معمولا در شرکتها و سایرموسسات براساس ماهیت فعالیت های خود، از دریافت و پرداخت مستقیم پول خودداری کرده و این امور را با استفاده از حسابهای بانکی انجام دهند.

موجودی حساب صندوق به عنوان نقد ترین نوع دارایی شناخته شده که علاوه بر امکان استفاده در پرداخت دیون، قابلیت تبدیل به سایر دارایی ها را دارد. این گزینه مهمترین مشخصه حساب صندوق است که سایر انواع دارایی آن را ندارند.

ماهیت حساب صندوق چیست؟

همانطور که گفته شد، حساب صندوق از مهم ترین عوامل تشکیل دهنده حساب سرمایه جاری با ماهیت بدهکار است. این حساب می تواند دارای موجودی یا مانده صفر بوده که در این صورت بدهکار است، اما مانده منفی و ماهیت بستانکار نخواهد داشت. در نگاه کلی می توان گفت شروع فعالیت های مالی یک موسسه با حساب صندوق شروع و با همین حساب خاتمه می یابد.

منظور از صندوق فعال چیست؟

صندوقی که کلیه وجوه پرداختی و دریافتی از آن کسر و به آن اضافه شده یا به عبارتی کلیه عملیات مالی به این صندوق مربوط شده، در اصطلاح صندوق فعال گویند. در برخی از کسب و کارها نیاز به وجود چندین صندوق فعال است که در اکثر نرم افزار های حسابداری این قابلیت در نظر گرفته شده است.

ذکر این نکته الزامی است که در هایپر مارکت ها و نرم افزار فروشگاه زنجیره ای که دارای چندین صندوق فروش هستند، ماهیت این صندوق با صندوق مباحث حسابداری کاملا متفاوت است. هر چند در نرم افزار هایپر مارکت حسابداری هوشمند قابلیت تعریف چندین صندوق فروش وجود دارد، اما این صندوق ها با صندوق حسابداری موسسه کاملا ماهیت جداگانه ای دارد. در این سایت مقاله ای با عنوان آموزش ثبت صندوق در نرم افزار حسابداری هوشمند ارائه شده است که مطالعه آن به شما توصیه می شود.

صندوق ریالی و ارزی چیست؟

سرفصل صندوق ریالی و ارزی در حسابداری وجوه نقد، مربوط به صندوق ها و محلهای فیزیکی بوده که در آن وجوه نقد و اسناد بهادار اشخاص حقیقی و حقوقی نگهداری می شود.

مهمترین عملیات در حسابداری صندوق، دریافت و پرداخت است. استفاده از نرم افزار حسابداری و مالی به منظور مدیریت و کنترل بهتر ثبت و بایگانی گردش و تراکنش های حساب صندوق در هر موسسه ای ضروری است.

در کلیه نسخه های نرم افزار حسابداری هوشمند ( نرم افزار پخش مویرگی، نرم افزار شعب، بازرگانی، تولیدی و شرکتی و…) با تعریف صندوق های مورد نظر، امکان مدیریت تمام پرداخت ها و دریافت های سمت صندوق را خواهید داشت. به عبارتی ساده میتوان گفت همان پول نقد موجود در دخل فروشگاه یا گاوصندوق شرکت است.

ماهیت حساب صندوق ریالی و ارزی در تمام دوره مالی بدهکار بوده و این دائما باید بررسی و کنترل شود.

تفاوت حساب صندوق و حساب تن خواه گردان چیست؟

با توجه به شباهت حساب صندوق و تنخواه گردان، بسیاری افراد این دو حساب را یکی دانسته و دچار اشتباه میشوند. اما چه چیزی تنخواه گردان را از صندوق متمایز می کند؟

- ثبت پرداختهای حساب صندوق روزانه است، اما پرداختهای حساب تنخواه در زمان واریز هزینه ها نیاز به ثبت دارد.

- پرداخت از حساب صندوق بدون محدودیت بوده و بیشتر در شرکتهایی استفاده میشود که در عملیات جاری آنها دریافت و پرداخت وجه نقد مورد نیاز است. در حالی که پرداخت از حساب تن خواه به منظورهزینههای پرداختهای جزیی و مستمر سازمان است.

- وجوه تنخواه گردان در اختیار مسئول خرید است و در حساب صندوق اینگونه نیست.

- سقف موجودی حساب صندوق شامل محدودیتی نیست، در حالی که حساب تنخواه دارای محدودیت بوده و توسط آییننامههای داخلی شرکت با توجه به هزینه های مجموعه تعیین می شود.

- پرداخت از حساب صندوق نیاز به تائیدیه مدیران دارد. در حالی که پرداختهای تنخواه مطابق با آییننامهی تنخواه گردان شرکت است

- امکان شارژ حساب تنخواه در صورت اتمام و دربازه زمانی معین وجود دارد، در حالیکه حساب صندوق چنین قابلیتی ندارد.

- وجه نقد نزد تنخواه گردان طلب شرکت از آن شخص بوده و مانده این حساب در پایان سال به حساب بانکی یا صندوق شرکت عودت می شود. در حالی که صندوق جزئی از دارایی شرکت محسوب است و در پایان سال در سرفصل نقد و بانک طبقهبندی میشود.

منظور از کسورات و اضافات صندوق چیست؟

هر گونه کسری و اضافی در صندوق فیزیکی یک بنگاه اقتصادی، اصطلاحا کسورات و اضافات صندوق نامیده می شود. معمولا صندوقداران در پایان روز کاری بخصوص درمشاغلی با حجم بالای تراکنش دریافت و پرداخت با یکسری کسری و اضافی مواجه می شوند. در صورتی که اضافات و کسری صندوق مبالغ چشم گیری بوده برای ثبت آنها نیاز به ثبت صندوق مجزایی است. در غیر اینصورت در دفاتر حساب کسر و اضافه صندوق ثبت خواهد شد.

چگونگی تشخیص کسورات و اضافات صندوق

در حین عملیات مغایرت گیری صندوق و حساب مربوطه آن، هر گونه مغایرت ( کسورات و اضافات) حساب صندوق تشخیص داده می شود. در صورتی که مبلغ مغایرت ناچیز بوده، در حساب اضافات و کسورات صندوق در دفاتر حسابداری یا نرم افزار حسابداری مجموعه ثبت خواهد شد. اما برای مبالغ بالا و مغایرت های چشم گیر نیاز به پیگیری و ثبت صندوق مجزا است.

در موسسات بزرگ با حجم تراکنش های بالا، به دلیل حساسیت کار عملیات مغایرت گیری توسط قسمت حسابرسی داخلی انجام شده و در موسساتی که فاقد حسابرسی داخلی هستن توسط واحد مالی انجام میشود.

منظور از حساب اضافات و کسورات صندوق چیست؟

در صورتی که اختلاف حساب (مغایرت) صندوق فیزیکی و حساب صندوق ناچیز بوده، به منظور ثبت این مغایرت از حساب اضافات و کسورات صندوق استفاده میشود. ماهیت حساب اضافات و کسورات صندوق بسته به اینکه صندوق دارای کسری یا اضافه بوده متغییر است.

- در صورت تشخیص کسری صندوق، حساب صندوق بستانکار و حساب اضافات و کسورات بدهکار خواهد شد.

- اما در صورتی که مازاد داشتن حساب صندوق، حساب اضافات و کسورات بستانکار و حساب صندوق بدهکار است.

- در صورتیکه مجموع اضافات از مجموع کسورات در صندوق در یک دوره مالی بیشتر شود، مانده حساب کسری و اضافات بستانکار خواهد شد.

- اگر مجموع کسورات از مجموع اضافات صندوق فیزیکی در یک دوره مالی بیشتر شد، حساب کسری و اضافات بدهکار است.

چگونگی ثبت حسابداری کسر و اضافات صندوق

در صورتی که صندوق فیزیکی دارای کسری بوده، دو حالت برای ثبت حسابداری کسری و اضافات حساب صندوق وجود دارد.

کسر یا اضافه صندوق برعهده صندوق دار است:

در این حالت مبلغی بابت کسری صندوق به صورت ماهیانه از جانب شرکت به صندوق دار پرداخت خواهد شد. بنابراین صندوق دار در قبال دریافت این وجه، مسئولیت کلیه کسری صندوق را به عهده داشته و هرگونه کسری صندوق را از طریق همین مبلغ جبران کند. بنابراین اگر در صورت کسری موجودی واقعی صندوق شرکت نسبت به حساب کل صندوق، این کسری به عهده صندوقدار بوده و هیچگونه ثبت حسابداری صورت نمیگیرد.

اما در صورت مازاد بودن موجودی صندوق فیزیکی، صندوقدار موظف به واریز اضافات صندوق به حساب مجموعه است تا در صورت مراجعه افراد برای دریافت مبلغ اضافه پرداختی خود از این طریق پرداخت شود.

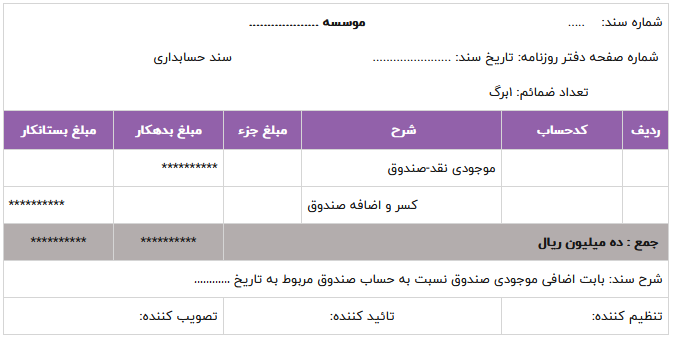

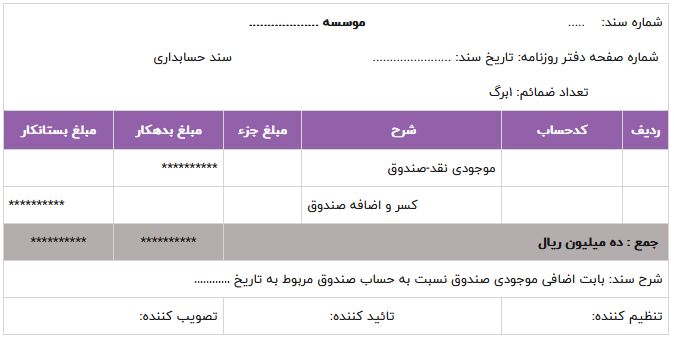

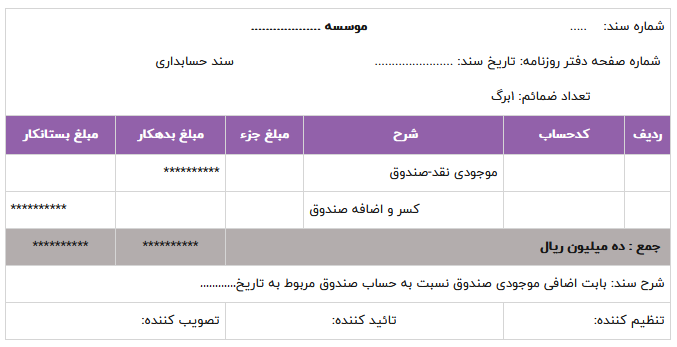

در صورتی اضافه بودن موجودی واقعی صندوق شرکت نسبت به حساب کل صندوق، حساب اضافات و کسورات بستانکار و حساب کل صندوق بدهکار است و ثبت حسابداری زیر زده می شود.

کسر یا اضافه صندوق برعهده بنگاه اقتصادی:

در این حالت مسئولیت هرگونه کسورات و اضافات صندوق بر عهده مجموعه بوده و هیچ مسئولیتی شامل حال صندوقدار نیست. در صورتی کسری موجودی واقعی صندوق شرکت نسبت به حساب کل صندوق، حساب اضافات و کسورات بدهکار و حساب صندوق بستانکار است.

در صورت اضافه بودن موجودی واقعی صندوق شرکت نسبت به حساب کل صندوق، حساب اضافات و کسورات بستانکار و حساب کل صندوق بدهکار است و ثبت زیر صادر می شود:

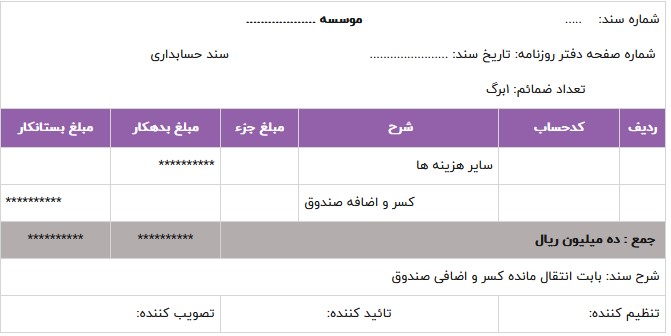

در پایان سال مالی ممکن است حساب کسر و اضافه صندوق دارای مانده بدهکار بوده ( مجموع کسری های صندوق از مجموع اضافات صندوق بیشتر است) که در این صورت به عنوان هزینه های متفرقه یا سایر هزینه ها در نرم افزار حسابداری ثبت خواهد شد.

در صورتی که در پایان سال مالی حساب کسر و اضافه صندوق دارای مانده بستانکار بوده ( مجموع اضافات صندوق از مجموع کسورات صندوق بیشتراست)، ثبت این حساب باید تحت عنوان حساب درآمد متفرقه یا سایر درآمدها انجام شود.

چگونگی اصلاح و تعدیل حساب صندوق در پایان دوره مالی

در پایان هر سال مالی، پیش از بستن کلیه حساب های دفتر کل (دائمی و موقت) نیاز به اصلاح و تعدیل حسابها است. اصلاح و تعدیل حسابهای دفتر کل در پایان دوره مالی جهت به روز رسانی اسناد حسابداری، صورت گرفته که به صورت روزانه، هفتگی یا ماهیانه انجام میشود.

پیش از اصلاح و تعدیل حساب نیاز به بررسی درست ثبت های زده شده در طول سال مالی است. این بررسی ها به منظور بررسی و مقایسه، ماندهها و ارقام واقعی ثبت شده در دفاتر و سیستم های حسابداری انجام میشود. اصلاح حساب ها در هر زمان از دوره مالی قابل انجام بوده اما بستن حساب باید در پایان سال مالی انجام شود. توجه کنید که لازمه بستن حساب ها در پایان هر دوره مالی اصلاح حساب ها و تهیه یک تراز آزمایشی اصلاح شده است. هرچند ترازنامه فوق مبنای تهیه صورت سود و زیان و ترازنامه نیز خواهد بود.

در اولین گام برای اصلاح و تعدیل حساب صندوق نیاز به تهیه ترازنامه آزمایشی است. تراز شامل کلیه حساب های دائم و موقت بوده و در ترازنامه اصلی تنها حساب دائم در نظر گرفته میشود. با توجه به اینکه حساب صندوق یک حساب دائم و معین از حساب کل، موجودی نقد و بانک محسوب شده، برای بستن حساب صندوق میتوان از هردو نوع ترازنامه استفاده کرد. در دفاتر حسابداری تراز آزمایشی، گردش دفتر روزنامه را نشان داده که با استفاده از آن باید به تحلیل و اصلاح حساب ها بپردازیم.

اصلاح حساب صندوق در پایان دوره مالی:

1. در حالتی که صندوق دارای ماندهای بیشتر از سیستم حسابداری است، با استفاده از ثبت زیر حساب صندوق دارای مانده بدهکار شده و اصلاح و تعدیل صورت انجام میشود.

حساب صندوق بدهکار

کسر و اضافات صندوق بستانکار

برای مثال :

اگر مانده صندوق در دفاتر و سیستم 2٫۰۰۰ صندوق 2٫۵۰۰

صندوق ↑ ۵۰۰ بدهکار

سایر در آمد↓ ۵۰۰بستانکار

” منظور از حساب سایر درآمد همان حساب اضافه صندوق است”

2. در صورتی که مانده واقعی صندوق کمتر از مانده حساب صندوق دفاتر و سیستم حسابدرای بود، به منظور اصلاح و تعدیل حسابها باید از ثبتهای زیر استفاده شود.

حالت اول: در صورتی که مسئولیت کسری بر عهده واحد اقتصادی باشد در نتیجه مدیریت این کسری به حساب واحد اقتصادی منظور نماید.

برای مثال:

دفاتر 2٫۵۰۰ صندوق2٫۰۰۰

هزینه مالی ↑ ۵۰۰ بدهکار

(کسری صندوق)

صندوق ↓۵۰۰بستانکار

حالت دوم: در صورتی که مسئولیت کسری صندوق به عهده صندوقدار باشد، کسری حساب صندوق را به حساب صندوق دار منظور نماید.

سایر حسابهای دریافتنی↑۴۰۰بدهکار

صندوق↓۵۰۰بستانکار

حالت سوم: در صورتی که مسئولیت کسری صندوق بر عهده واحد اقتصادی و صندوقدار است، بخشی از کسری صندوق به حساب واحد اقتصادی و بخشی دیگر به حساب صندوق دار منظور خواهد شد.

در این حالت باید سند مرکب ثبت کنیم:

سایر حسابهای دریافتنی ↑۴۰۰بدهکار

هزینه مالی ↑۱۰۰بدهکار

صندوق↓ ۵۰۰بستانکار

ممنون

توضیحات شما به زبان ساده بود.

سپاسگذارم