حسابداری فروش چیست؟

حسابداری فروش از مهمترین واحد های حسابداری هر سازمانی است که مدیریت کلیه عملیات حسابداری مرتبط با فروش و برگشت از فروش ( کالا و خدمات ) را بر عهده دارد. در واقع واحد حسابداری فروش علاوه بر کنترل اطلاعات فروش، موظف به تبدیل این اطلاعات به گزارشات قابل فهم برای افزاد ذی نفع درون و برون سازمانی است. با توجه به اینکه عملکرد این واحد بیش از 50 درصد گزارشات سود و زیان سازمان را شامل می شود، دقت و صحت عملکرد این واحد از اهمیت بالایی برخوردار است.

منظور از حساب فروش چیست؟

حسابی با ماهیت بستانکار، که معادل مبلغ فروش کالا یا خدمات (نقد یا نسیه ) در طول دوره مالی به عنوان درآمد حاصله در فروش ثبت می شود.

مهمترین فرآیند های(رویداد/رویه) حسابداری فروش کدامند؟

به طور کلی فرآیند فروش به دو صورت نقد و نسیه انجام می شود و معادل مبلغ مورد نظر حساب فروش بستانکار خواهد شد. فروش نسیه با عنوان حساب های دریافتنی در نرم افزار حسابداری ثبت می شود. در این صورت حساب فروش معادل مبلغ فروش نسیه، بستانکار و حساب دریافتی موسسه به همان مقدار بدهکار ثبت می شود. در ادامه قصد داریم شما را با رویه های فروش و نحوه ثبت انها در نرم افزار حسابداری بیشتر آشنا کنیم تا بتوانید تصویر روشن و قابل فهمی از حسابداری فروش داشته باشید.

صدور درخواست فروش:

درخواست فروش کالا یا خدمات به واحد تولید به منظور سفارش تولید کالا یا ارائه خدمت توسط رویه درخواست فروش انجام می شود. توجه داشته باشید که این رویه جز اسناد مثبته رویداد حسابداری نیست و تنها به عنوان سند مثبته بایگانی ثبت می شود.

صدور پیش فاکتور فروش:

در برخی موارد بنا به درخواست مشتری، یک سیاهه فروش به منظور تعین قیمت کالا یا خدمت و همچنین شرایط فروش صادر می شود که در اصلاح پیش فاکتور خوانده می شود. توجه داشته باشید که مدت اعتبار پیش فاکتور را مشخص نموده، بعد از این مدت پیش فاکتور فاقد اعتبار خواهد بود.

قرارداد فروش:

قرارداد فروش با توافق خریدار و فروشنده برای خرید و فروش کالا به صورت ضمنی یا مکتوب شکل می گیرد. در قرارداد فروش فروشنده متعهد می شود مالکیت کالا و خدماتی ( تعداد مشخص و مدت زمان معلوم) در مقابل دریافت پول یا مالی به طرف مقابل (خریدار) انتقال دهد.

مهمترین مواردی که در یک قرارداد فروش حتما باید لحاظ شوند عبارتند از:

– اطلاعات طرفین قرارداد ( فروشنده و خریدار)

– موضوع قرارداد

– مدت قرارداد

– شرایط پرداخت

– مبلغ قرارداد

– تعهدات طرفین

یک قرارداد فروش خوب (رعایت اصل وفادارسازی مشتریان) باید به گونه ای تنظیم شود که جای هیچ گونه شک و شبهه ای نداشته و امکان کاهش و افزایش محتویات قرارداد نیز در نظر گرفته شود. توجه داشته باشید که در سازمان هایی که از نرم افزار حسابداری استفاده می کنند، نیاز به ثبت اطلاعات قرارداد و کدینگ مربوطه در نرم افزار است. هر چند قرارداد فروش در نرم افزار حسابداری باید ثبت شود اما دارای ثبت سند حسابداری نیست و تنها در صورت دریافت پیش پرداخت در حین عقد قرارداد نیاز به ثبت سند حسابداری در نرم افزار است.

صدور فاکتور فروش:

فاکتور فروش از مهمترین اسناد مثبته حسابداری که به عنوان سند درآمد یک سازمان محسوب می شود. در واقع فاکتور فروش، همان صوتحسابی است که به مشتری در ازای خرید کالا یا خدمات ما ارائه می شود و در صورتی که وجهی از سوی مشتری پرداخت نشودف فاکتور فروش قابلیت ابطال دارد.

فاکتور برگشت از فروش:

در صورت نارضایتی مشتری از کالای فروخته شده ( مغایرت کالا، عدم کیفیت و …)، امکان مرجوع کردن کالای مورد نظر وجود دارد و در این حالت نیاز به ثبت فاکتور برگشت از فروش است. کالای مرجوعی حتما باید سیستم برگشت از فروش حسابداری ثبت شود و در صورت نیاز به ارائه اظهار نامه مالیاتی سند آن ضمیمه شود.

مهمترین اسناد مثبته در واحد فروش کدامند؟

توجه به این نکته ضروری است که همه رویداد های فروش نیاز به ثبت حسابداری و سند نداشته و تنها به عنوان یک سند مثبته به منظور بایگانی نگهداری می شوند. با توجه به اینکه اسناد مثبته، مبنای تجزیه، تحلیل و ثبت رویدادهای مالی در دفاتر حسابداری هستند، نیاز به ثبت ونگهداری صحیح از آنها اهمیت خاصی دارد.

فرآیندهای مربوط به حسابداری فروش در هر سازمانی با توجه به ماهیت فعالیتهای آن ( بازرگانی، تولیدی، خدماتی و…) متفاوت بوده و در نتیجه اسناد مثبته واحد فروش آنها نیز متفاوت است.

اما مهمترین آنها عبارتند از:

سند درخواست فروش:

با توجه به اینکه درخواست فروش یک رویداد حسابداری محسوب نمی شود، بنابراین ثبت حسابداری نداشته و تنها به عنوان سند مثبته و مبنا جهت بایگانی صادر می شود.

سند پیش فاکتور:

از دیگر سندهای مثبته واحد فروش به منظور بایگانی، پیش فاکتور فروش است که تنها در صورت دریافت پیش پرداخت از مشتری ثبت سند حسابداری خواهد شد.

سند قرارداد فروش:

رویداد قرارداد فروش، به تنهایی دارای ثبت حسابداری نیست. اما اگر در قرارداد پیش پرداخت در نظر گرفته شده و این پیش پرداخت از مشتری دریافت شود، دارای ثبت سند حسابداری است.

سند فاکتور فروش:

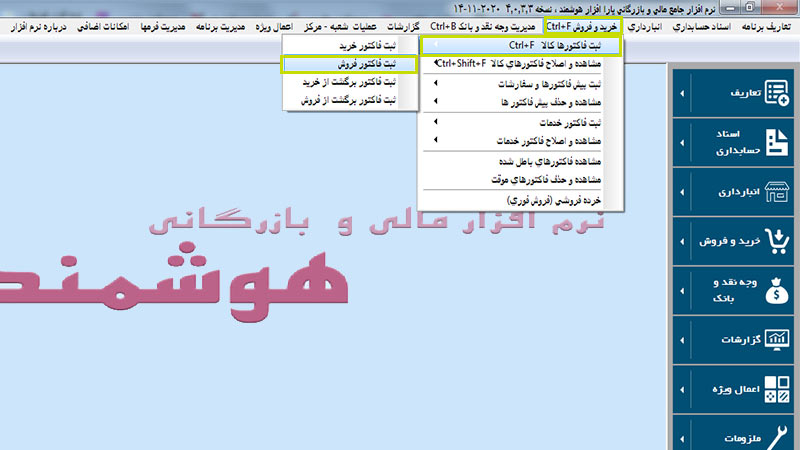

مهمترین سند مثبته دارای ثبت سند حسابداری، فاکتور فروش است. با توجه به اینکه فاکتور فروش بیانگر درآمد یک سازمان است در صورت عدم دریافت وجه قابلیت ابطال را خواهد داشت. برای ثبت سند فاکتور فروش در نرم افزار حسابداری هوشمند کافی است از منو اصلی تب خرید و فروش، از زیر منو ثبت فاکتور کالاها، ثبت فاکتور فروش را انتخاب نمایید. ( توجه داشته باشید نحوه ثبت سند فروش در کلیه نسخه های حسابداری هوشمند، از جمله حسابداری پخش مویرگی، نرم افزار حسابداری شعب، حسابداری هایپر مارکت و … یکسان است)

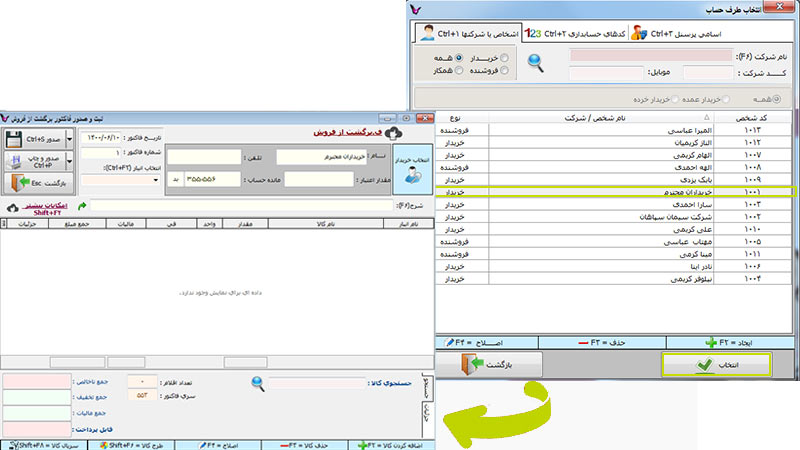

سپس با انتخاب طرف حساب و زدن دکمه انتخاب به راحتی میتوانید فاکتور فروش را به عنوان سند حسابداری در سیستم ثبت کنید.

سند فاکتور برگشت از فروش:

فاکتور برگشت از فروش نیز دارای سند حسابداری بوده و حتما باید فرم رسید انبار که نشان دهنده مرجوعی کالا به انبار است ضمیمه گردد.

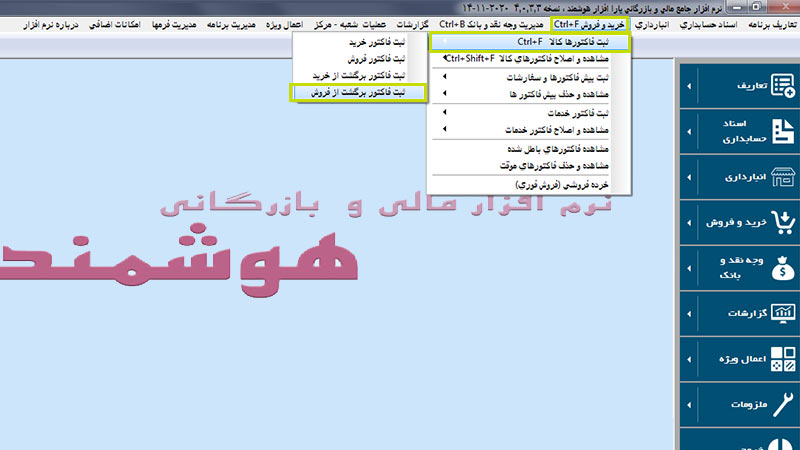

در نرم افزار حسابداری هوشمند مانند ثبت فاکتور فروش، از منوی خرید و فروش گزینه ثبت فاکتور برگشت از فروش را انتخاب کنید. با نمایش فرم انتخاب طرف حساب، طرف حساب موردنظر را انتخاب و فاکتور برگشت از فروش را ثبت کنید.

انواع روش های فروش در حسابداری چیست؟

کلیه روش های فروش در هر سازمان عبارتند از:

فروش نقدی: دریافت وجه هنگام تحویل کالا

فروش نسیه: دریافت وجه کالا در یک زمان معین با توافق طرفین

فروش از طریق پیش فاکتور: دریافت بخشی از هزینه کالا مطابق با مبلغ تعیین شده درپیش فاکتور قبل از تحویل کالا

فروش اقساطی: پرداخت بخشی از هزینه کالا زمان تحویل کالا و پرداخت باقی مانده در زمان های معین ماهانه یا هفتگی با توافق طرفین

فروش امانی: فروش کالا دریافتی از صاحب کالا و فروش آن و دریافت درصدی از مبلغ فروش به عنوان کارمزد

نتیجه گیری:

به کمک یک نرم افزار مالی و حسابداری یکپارچه و قدرتمند شما میتوانید به راحتی عملیات حسابداری مربوط به واحد فروش خود را مدیریت و نظم ببخشید. در نرم افزار مالی و حسابداری هوشمند، تمامی ثبت های مربوط به حسابداری فروش در تب خرید و فروش از منو اصلی انجام می شود. همچنین تمامی روش های پرداخت از جمله نقدی، مدتی، عودت، کسر از کارت و .. در فرم های مربوط به دریافت و پرداخت وجه در نظر گرفته شده است.